【试题】2011年上半年信息系统监理师(上午)之十九

作者:mb62678baacf7372023-11-08 01:00:13

备考咨询 刷题指导

添加专属学姐

摘要:对于【信息系统监理师】软考考试而言,真题无疑是最重要的学习资料之一。在软考备考过程中,吃透真题、掌握真题所考知识点、熟悉真题的出题思路,对我们提升分数的效果是最明显的,通过对真题的反复练习,还可以查漏补缺。今天,给大家带来【【真题】2011年上半年信息系统监理师(上午)】部分真题的详解,一起来看看吧~1、单方案经济评价过程中,(55)可作为判断其经济方案合理的依据。A、

摘要:对于【信息系统监理师】软考考试而言,试题无疑是最重要的学习资料之一。在软考备考过程中,吃透试题、掌握试题所考知识点、熟悉试题的出题思路,对我们提升分数的效果是最明显的,通过对试题的反复练习,还可以查漏补缺。今天,给大家带来【【试题】2011年上半年信息系统监理师(上午)】部分试题的详解,一起来看看吧~

1、单方案经济评价过程中,(55)可作为判断其经济方案合理的依据。

A、 静态成本回收期大于国家或部门所规定的标准成本回收期

B、 内部收益率大于基准收益率

C、 等效年值小于零

D、 净现值小于零

答案:B

答题解析:

2、在现金流入量基本确定的情况下,能够较好体现资金机会成本的分析指标是(56)。

A、 内部收益率

B、 净现值

C、 现值指数

D、 敏感性

答案:A

答题解析:

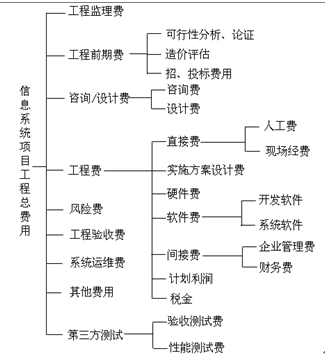

3、在信息工程项目投资构成中,验收测试费属于(57)。

A、 工程费

B、 工程管理费

C、 风险费用

D、 第三方测试费

答案:D

答题解析:

1、单方案经济评价过程中,(55)可作为判断其经济方案合理的依据。

A、 静态成本回收期大于国家或部门所规定的标准成本回收期

B、 内部收益率大于基准收益率

C、 等效年值小于零

D、 净现值小于零

答案:B

答题解析:

静态成本回收期是指以工程项目的净收益补偿全部成本所需要的时间,当该时间超过国家或部门所规定的标准成本回收期时,表示收益补偿时间较长,即不可取。等效年值法就是工程项目的所有现金流量都化为其等值的年金,如该年金小于零,则方案不可取;净现值小于零表示该项目赔钱,故不可取。

2、在现金流入量基本确定的情况下,能够较好体现资金机会成本的分析指标是(56)。

A、 内部收益率

B、 净现值

C、 现值指数

D、 敏感性

答案:A

答题解析:

对企业来说,资金成本具有不确定性,这种不确定的资金成本也就是资金的机会成本。若贴现率出现偏高于基准利率,原来可行的方案又是否可行呢?当贴现率高到什么程度时,原来可行的方案将变为不可行方案呢?这是净现值分析法和现值指数分析法无法解决的问题,这就需要通过内含报酬率来解决。所谓内含报酬率,就是根据某贴现率使投资方案的各年投资总现值和净现金流入量总现值正好与贴现率相等。也就是说,是一种能使投资方案的净现值为零的贴现率。

3、在信息工程项目投资构成中,验收测试费属于(57)。

A、 工程费

B、 工程管理费

C、 风险费用

D、 第三方测试费

答案:D

答题解析:

查看完整试题>>>

软考资料: 2024年软考论文范文> 软考考试核心重点难点汇总> 查看更多>

备考刷题:章节练习+每日一练> 软考历年试题+模拟题>查看更多>